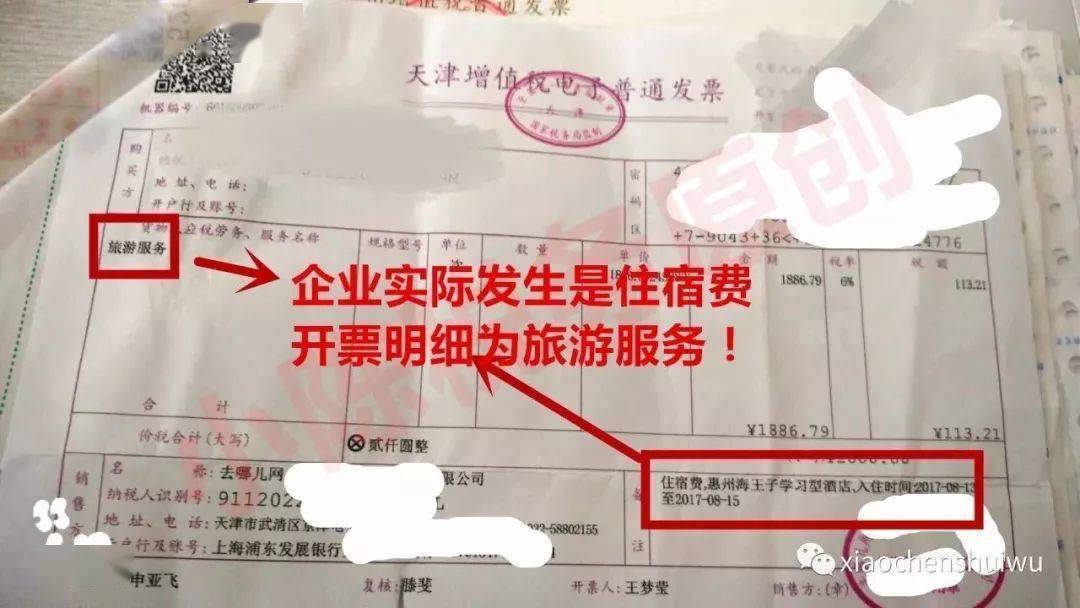

问题一:我们是餐饮酒店,如果从清洁公司取得“其他生活服务-清洁费”专用发票,是否可以在进项税额中抵扣?

解释:可以扣除。

根据财税[2016]36号文规定,居民生活服务专用发票不得扣除增值税,酒店清洁服务不属于居民生活服务,属于其他生活服务或物业管理服务,此类专用发票允许扣除。

参考:

1.根据《关于全面推开营业税改征增值税试点的通知》(财税[2016]36号)附件1第二十七条规定:“第二十七条下列项目的进项税额,不得在销项税额中抵扣:购进旅客运输业、贷款服务、餐饮服务、居民生活服务、娱乐服务。

二、根据《财政部 国家税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 国家税务总局 海关总署公告2019年第39号),将“购进旅客运输服务、贷款服务、餐饮服务、居民日常服务和娱乐服务”修改为“购进贷款服务、餐饮服务、居民日常服务和娱乐服务”。

3.根据《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税[2016]36号)附件:服务、无形资产、不动产销售收入附注

(七)生活服务。生活服务是指为满足城乡居民日常生活需要而提供的各种服务活动,包括文化体育服务、教育医疗服务、旅游娱乐服务、餐饮住宿服务、居民日常服务和其他生活服务。

问题2:我是合伙企业,如果自然人合伙人发生变更,我是否需要按照股权转让的有关规定就财产转让所得缴纳个人所得税?

分析:无需。

与自然人股权转让不同,不要求实行先纳税、后领证的转变模式,不受国家税务总局公告2014年第67号的规定限制。

由于账面上的未分配利润已经在“经营收入”项目下缴纳了个人所得税,合伙人转让其财产份额时,由于未分配利润构成其净资产,因此合伙人不再缴纳个人所得税。

合伙人转让其所拥有的个人财产份额,视为“财产转让所得”,新合伙人应按保费金额扣缴20%的个人所得税。

参考:

1.《国家税务总局关于发布《股权转让所得个人所得税管理办法(试行)》的公告》(国家税务总局公告2014年第67号)第二条规定:“本办法所称股权,是指自然人股东(以下称个人)投资于在中国境内设立的企业或组织(以下称被投资企业,不包括个人独资企业、合伙企业)的权益或股份。”

二、根据《中华人民共和国个人所得税法实施条例》(国家令第707号)规定,“第六条 个人所得税法规定的各类个人所得的范围:(八)财产转让所得,是指个人转让证券、股权、合伙企业财产份额、不动产、机器设备、车辆船舶和其他财产所取得的所得。

注意:

合伙企业向外人转让股份时,不是按照“财产转让所得”缴纳个人所得税,而是按照“经营所得”缴纳个人所得税!

问题三:我是承包商,如果我到税务大厅开具“建筑服务”发票,在个人所得税上属于“营业收入”还是“劳务报酬”?

分析:在个人所得税上视为“经营收入”,承包方支付劳务费给承包方时,不需要扣缴个人所得税。

参考:

《国家税务总局关于印发《建筑安装业个人所得税征收管理暂行办法》的通知》(国税发[1996]127号)第三条规定,从事建筑安装业的个体工商户,未取得营业执照承揽建筑安装工程的建筑安装队和个人,实行个体承包并经工商登记变更为个体经济组织的建筑安装企业,应按照个体工商户的生产经营收入项目缴纳个人所得税。