很多企业对于二手车交易流程、如何开具发票、税费如何计算、纳税申报等一直存在疑问和不清楚的地方,现将二手车交易的相关流程及税务处理总结如下:

1. 购买二手车时应注意的事项

(1)查看新车市场价格。购买二手车前,应先了解二手车的品牌、车型,然后查看这辆二手车新车的最新市场价格。若没有与想买的二手车同款车型的新车,可以拿同品牌、车型最接近的新车作为参考。

(2)折旧率初步估算。车龄的计算以新车上牌时间为准,根据经验计算,新车前5年的折旧率分别为15%、12%、10%、8%、7%,5年后,折旧率可按每年5%计算。另外,新车出厂时间不一定是上牌时间。

(3)调整实际折旧率。还有一些情况可以增加或减少车辆的折旧率,例如车辆的外观、行驶里程、车辆保有量等都会影响车辆的折旧率。每个指标的折旧率幅度会增加或减少1%左右。

(4)修正车价偏差,用折旧率乘以新车市场价,就可以算出二手车大致的残值。

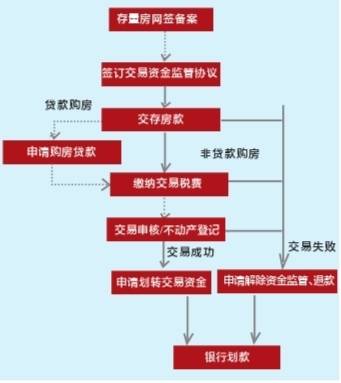

2. 交易流程

1. 直接向个人或组织销售

1.签订汽车买卖合同

销售给单位并向单位开具发票。

一般纳税人按13%的税率可以开具专用发票。

如果符合简易征收政策(进项税不能抵扣且没有按规定抵扣),可以在3%征收率的基础上,减按2%的税率缴纳增值税(这种情况下只能开具普通发票),也可以放弃减免税,按照3%的税率缴纳增值税(这种情况下可以开具专用发票)。

小纳税人销售汽车时,可以按照税率开具发票,然后按照2%的简易税率申报。

如果销售给个人,则无需开具发票,该收入可以申报为无发票收入。

(二)过户至二手车市场

二手车市场会给买家开具二手车销售发票,并办理车权过户。

2. 直接卖给二手车经销商

与二手车经销商签订合同,按照发票规定开具发票。

3. 交易税费

1.增值税

(1) 13%

一般纳税人销售2013年8月1日以后购置的二手固定资产,按适用税率缴纳增值税。因此,一般纳税人销售二手车,已抵扣17%或16%的增值税进项税,自2019年5月1日起,应按13%的新税率缴纳增值税。

(2)增值税税率降至2%

对于一般纳税人销售2013年8月1日前购置的已使用过的固定资产,增值税税率由3%减为2%,或者放弃减税政策,按照3%的税率征收增值税。

小规模纳税人销售使用过的固定资产,可享受增值税税率由3%减为2%。

2. 额外税费

(1)城市维护建设税:税率:市区为7%,县城、建制镇为5%,其他地区为1%。

(2)教育费附加:税率为3%,以增值税为基数计缴。

(3)地方教育费附加:税率为2%,以增值税为基数。

3. 企业所得税

固定资产的处置需要通过“固定资产清理”帐户进行核算,最后将该帐户的余额转入“资产处置损益”或“营业外收支”帐户,计入当期损益和办理所得税申报。

4.印花税

根据印花税法,若是买卖合同,当该合同出售给公司时,须按合同价格的0.03%缴纳印花税。当该合同出售给个人时,则无需缴纳印花税。动产买卖合同不包括个人签署的动产买卖合同。因此,与个人的交易,公司和个人都不需要缴纳印花税。

四、发票开具

1.执行3%简易计税政策的,应当开具普通发票,不得开具增值税专用发票。

2.增值税一般纳税人销售二手车,按照适用税率征收增值税,可以开具增值税专用发票。

5. 发票开具程序

二手车车主未通过经销店而直接将车辆销售给购买者的,税务机关或者二手车交易市场应当按照规定向购买者开具税务机关监制的统一发票。

实际开具发票注意事项:

(一)增值税一般纳税人、小规模纳税人自行开具发票。

(2)二手车交易市场核对企业开具的增值税发票记账联原件、发票联复印件及相关转移资料,开具《二手车销售统一发票》,并将转移登记联送交纳税人。企业将转移登记联移交给买受人,到交通管理部门办理转移手续。

此外,企业还应当将自开专用发票的发票联和抵扣联(如开具普通发票,则只交送发票联)交给采购方,作为增值税抵扣和会计分录的依据。

一式五份:第一联为发票联;第二联为过户登记联(官方车辆管理部门留存);第三联为进出库联;第四联为会计核算联;第五联为存根联。

二手车销售统一发票由二手车交易市场、经销商、拍卖公司开具,存根联、记账联、入库联由开票人留存;发票联、过户登记联由购车人登记,并提交交通管理部门办理过户手续。

六、纳税申报

纳税人应当于车辆转移后的次月自行申报纳税。

1.购置车辆时未抵扣进项税额的:增值税一般纳税人购置车辆时未抵扣进项税额的,在增值税纳税申报表附件1中3%简略征收栏填报车辆销售额计算销项税额,在主表中按3%计算销项税额,填报应纳税减免1%部分。在减免税申报明细中的减税性质代码及名称选择已使用固定资产对应的增值税减免政策,并填报减税额。

2.进项税额已抵扣:增值税一般纳税人购置车辆时,如已抵扣进项税额,则应在附件一中按13%填报销项税额,并在主表中也按13%计算销项税额。