感谢您订阅中国便利店行业最专注、最专业的高层内幕信息,也希望您能与全国200万便利店老板分享您的原创智慧(点击首页右下角栏目互动--原创投稿)

去年8月,罗森入驻南京,引发便利店“南京现象”。

更广为流传的消息是,在南京,5家罗森门店同时开业,人们排起长龙,将货架一扫而空。罗森甚至派出5辆冷链车随时待命,为新开门店提供全天候供货。开业第二天,罗森南京丹凤街店日销售额就达到11.8万元,打破了罗森进入中国以来单日最高销售记录。

在中国已有便利店的城市中,很大一部分城市尚未引入外资品牌,这些城市通常有一两家本土便利店品牌占据较高的市场份额,主导着整个城市的便利店业态。但总体来说,本土便利店品牌与外资便利店在经营水平上总存在一定差距,因此,当外资便利店进入一个新城市时,无疑会让本土品牌如临大敌。

外资便利店在扩张前总是需要系统评估整个区域城市体系,进而做出理性决策,而本土便利店则没有这个先天包袱,只要在城市找到机会便会扎根,这也导致一些城市形成了独特的便利店竞争格局。

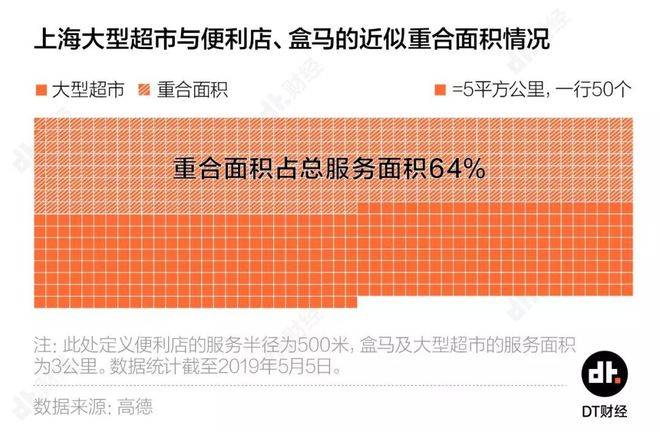

根据新一疆从高德地图收集的数据,长沙目前共有便利店17166家,利用泰森多边形计算服务面积时发现,长沙平均每家便利店的服务面积为0.69平方公里(略大于800米乘800米的正方形面积)。

芙蓉兴盛和快乐惠是长沙门店数量最多的便利店品牌,这两个品牌的便利店数量在高德地图上显示均为1100余家。其中,在939家芙蓉兴盛门店的200米范围内,你都能找到1家快乐惠——这就意味着,走在街上,200米范围内,有很大概率能同时看到芙蓉兴盛和快乐惠。当我们把快乐惠的位置放到地图上,并与芙蓉兴盛的服务范围进行匹配(如上图),还能看到,在长沙中心城区,芙蓉兴盛几乎所有的服务范围内,都有快乐惠的门店。

太原是另一个典型的便利店品牌双寡头城市,这里几乎没有人不知道糖久和金湖便利店,这两个品牌是太原本土便利店数量最多的两个品牌,两家便利店数量分别占太原所有便利店数量的10.26%和7.14%。

不过糖酒与金湖的距离并没有芙蓉兴盛和快乐汇那么近,在801家糖酒店中,360家糖酒店周边200米内可以找到一家金湖,111家糖酒店周边200米内可以找到2家金湖。

之所以选择长沙和太原来研究便利店竞争格局,是因为两市的便利店赫芬达尔指数在所有一线、新一线和二线城市中最高。

赫芬达尔-赫希曼指数,简称赫芬达尔指数,是一个衡量行业集中度的综合指数,计算的是某一领域所有公司市场份额的平方和。你也可以把它看作是一个垄断指数。简单来说,指数越高,市场集中度越高。当市场处于完全垄断状态时,指数等于1。它的公式如下:

经过测算,结果显示太原、长沙、南京、东莞四地赫希曼指数排名前四,而以便利店数量多著称的上海、深圳两地的垄断指数却不高——这也不难理解,上海、深圳两地连锁便利店品牌较多。但按照美国司法部在用赫希曼指数作为行业集中度指标时设定的“0.1即为垄断”的标准,中国各城市的便利店市场仍处于充分竞争状态。

罗森的进入打破了苏果在南京的垄断,包括第三代门店“好好”在内的苏果便利店占据了南京便利店总量的7.3%,而排名第二的芙蓉兴盛仅占2%。

根据日本、台湾的经验,当人均GDP达到5000美元时,便利店行业将进入快速增长期;达到1万美元时,便利店行业竞争将加剧。全国49个一线、新一线、二线城市中,近70%城市人均GDP超过1万美元,足以为便利店的生存提供基本环境。

与武汉罗森合作的中百集团2017年上半年关闭了18家大卖场、44家超市,但新增了68家便利店。在超市、大卖场业绩持续下滑的背景下,满足城市居民及时性、随机性需求的便利店成为近年来零售业关注的焦点。

但不止一位便利店行业人士告诉新一疆,开便利店是一件苦差事。

巅峰时期,欧阳在深圳经营着五家美雅家门店,如今,他只保留了业绩最好的两家门店,其他门店都卖掉了。

“美宜佳每年在商业中心区开店不过几家。”欧阳观察发现,主要靠加盟扩张的美宜佳在深圳市中心区开店依然十分谨慎,“因为要防备7-ELEVEn、全家。”

从上面的深圳地图可以明显看到,7-ELEVEn和全家便利店占据了深圳商业资源最集中的区域,比如南山商业文化中心、罗湖天龙商业城等。深圳湾CBD核心茂业时代广场一公里范围内,分布着两家全家和七家7-ELEVEn店,还包围了海德三街海之窗唯一一家美雅家店。但在关外,本土便利店几乎占据了所有区域。

从数据和访谈中明显看出,在城市中,本土便利店与外资便利店采取了两种截然不同的门店扩张模式。

本土便利店在创业初期,很少能有足够的资金支持,无法占据大量城市中心区域,而外资便利店的开店逻辑则是先进行战略投资,占据城市中心关键位置,打造品牌。

这也就不难理解欧阳为何选择加入7-ELEVEn或者美雅家了。

欧阳算了一下加盟这两个品牌需要的前期投入,因为7-ELEVEn给欧阳推荐的店位于CBD商业中心区,加上转让费、月租等杂费,开业前需要近百万,而加盟美宜家店需要的前期投入大概是这个价格的三分之一。

便利店“要选在人流上游”、“最好选择八米宽的店面”、“最好开在路口拐角处,让过往的人都能看见”——欧阳的选址有自己的逻辑。他开过的五家店中,有三家是他逐一“扫描”街道后选定的。

但并不是每一家便利店都能找到如此理想的位置。考虑到没有深圳的路网图,新一江临时找了一张北京的路网图来验证。经过计算便利店落户路口的比例,发现北京仅有6.18%的便利店位于路口20米以内——也就是标准的“路口”。这些路口便利店大多位于丁字路口。

路口通常是便利店的黄金地段,但其竞争对手并非只有其他品牌的便利店,还有超市、水果店等小型零售店,以及餐饮、房产中介、理发店等商家。一些热门店铺一旦贴出招租或转让的告示,瞬间就会被抢购一空。

国外便利店在进入一个城市时,都会收集该城市各个商圈、顾客聚集点等位置的数据进行分析,分析该城市有多少个位置是开店的最佳选择。如果他们看中某个位置,哪怕是目前一家小餐馆,也会将其纳入数据库。只要这家餐馆哪天不续租,这个位置就会立刻成为他们的目标——这是便利店选址的依据。

通常外资便利店的城市扩张路径是先进入一线城市,再进入消费力高的新一线城市。但本土便利店的城市扩张更像是人口流动的自然结果,更容易辐射周边城市、省会城市。

欧阳最初加入美亚家也是怀着类似的想法。他看到妻子的江西同乡通过加入美亚家便利店赚钱,于是也想加入——包括其他从开出租车转行开便利店的江西人。“最高峰时,这群江西人能开七八十家便利店,现在只剩下二十来家了。”欧阳说。开便利店很辛苦,如果一两年赚不到钱,很容易就放弃了。但等他们回到家乡,就可以把便利店的理念带回来。

站在台北街头,转个360度肯定能找到至少两家7-ELEVEn店。邱浩和欧阳的便利店启蒙,来自于他们在台北和日本的经历。即便到现在,外资便利店依然是本土便利店的参考标准。

在接触便利店之前,欧阳和大多数人一样,以为便利店就是摆上货架卖东西的小店。但随着了解的深入,他发现便利店里有很多猫腻。现在,他更新完店里的促销信息后,通常会去就近的全家便利店花上一下午的时间,看看店员怎么说话、商品怎么陈列。有时,他还会去不同的商圈店或社区店,学习外资便利店如何为不同属性的门店选择品类。

去年,美亚家更新了logo和店招,购物塑料袋的材质也变得更厚实、更有质感。欧阳说:“这些更新都是参考外资便利店的。美亚家很少完全自主创新,很多都是参考外资便利店的,因为试错的成本对方已经付出了。”

但这种表面的学习,并不代表能取代日本三四十年便利店发展的经验。

邱浩认为,品牌建设和产品开发能力是本土便利店的共同短板,这两种能力是相互影响的。便利店品牌建设意味着企业有更清晰的价值观和执行能力,以及更具差异化的产品。7-ELEVEn的自有品牌能卖出比品牌产品更高的价格,基于大家对7-ELEVEn作为便利店品牌的认可。而顾客在7-Eleven能得到完全不同的产品和服务体验,也进一步提升了他们对品牌的认同感。

袁文自2011年起在青岛日资便利店Mini Island担任店员,最近她放弃了上海的工作,加入南京罗森担任门店运营师。在便利店生涯的过去六年里,她还在7-ELEVEn担任过店长、主管、总部运营支持等职务,后来又加入了邱浩的滇池,服务当地便利店顾客。

在她的便利店圈子里,很多朋友都离开了外资便利店,创立了自己的本土便利店品牌或者成为了生鲜供应商。在她看来,外资便利店确实为本土便利店培养了不少人才,但她还是更愿意选择在外资便利店工作,“外资品牌的供应链更靠谱,沟通管理还是要强很多。”

2010年,邱浩升任海鼎副总经理,将海鼎连锁零售业务线90%以上的资源和精力集中在便利店上,不再主动发展商场、超市。“当时就预测商场、超市会逐渐受到电商的冲击。”邱浩说。在当时给股东的PPT报告上,他写了一行字——自负、跑腿、满嘴跑嘴。这里的“跑腿”就是指便利店,就是那种只要动动腿几分钟就能拿到急需商品的消费场景。

看完本文,如果觉得有用、有权威性,请分享给你的朋友,帮助更多人。如果觉得还有更多想看的,请在右下角留言,或者一对一咨询(左下角点击“阅读原文”)。